NAJNOWSZY RAPORT OCENIAJĄCY RYZYKO KRAJÓW

Dowiedz się jak wysokie jest ryzyko kraju z którego pochodzą Twoi odbiorcy i dostawcy

Najnowszy raport AU G-Grade za IV kwartał 2023 przedstawia poziom ryzyka ponad 140 krajów. Syntetyczna ocena danego kraju jest wynikiem uśrednienia ocen głównych ubezpieczycieli należności: Allianz Trade (dawniej Euler Hermes), Atradius, Coface i Credendo.

Raport przygotowany został przez AU Group, międzynarodowego brokera specjalizującego się w ubezpieczeniach należności, którego PROSPECTOR jest wyłącznym partnerem w Polsce.

UBEZPIECZENIE NALEŻNOŚCI

Jedną z metod ograniczenia ryzyka handlowego jest ubezpieczenie należności. Obecność na polskim rynku międzynarodowych ubezpieczycieli kredytu kupieckiego (Allianz Trade – poprzednia nazwa Euler Hermes, Atradius, Coface, Credendo) oraz aktywność polskich towarzystw (KUKE i Ergo Hestii) umożliwia przedsiębiorstwom wykorzystanie konkurencji pomiędzy nimi dla uzyskania satysfakcjonującej oferty. Nasi eksperci od lat doradzają przedsiębiorstwom przy tworzeniu programów ubezpieczenia należności oraz uczestniczą w ich obsłudze. Za naszym pośrednictwem, przedsiębiorstwa ubezpieczyły należności o wartości przekraczającej 30 mld zł. Skuteczność aranżowanych przez PROSPECTOR programów ubezpieczenia należności potwierdzana jest odszkodowaniami, jakie każdego roku otrzymują nasi Klienci.

RYZYKO HANDLOWE

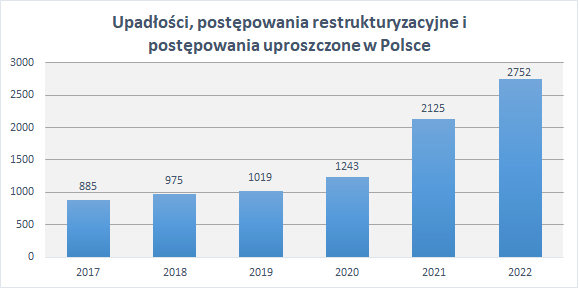

Firmy coraz częściej prowadzą sprzedaż z odroczonymi terminami płatności. Naraża to dostawców na ryzyko utraty należności handlowych w przypadku bankructwa odbiorcy lub naruszenia przez niego sumienności kupieckiej. Analiza przyczyn upadłości firm w Europie wskazuje, że w 23% były one spowodowane przez złe długi.

ABC UBEZPIECZENIA NALEŻNOŚCI

- Ubezpieczając kredyt kupiecki przedsiębiorstwo chroni swoje należności na wypadek, gdy:

- ogłoszona zostaje upadłość odbiorcy lub wszczęto postępowanie restrukturyzacyjne

- postępowanie egzekucyjne przeciwko dłużnikowi nie doprowadziło do odzyskania należności

- odbiorca pozostaje w zwłoce w zapłacie przez określony czas np. 120 dni

KORZYŚCI Z UBEZPIECZENIA

Ubezpieczenie kredytu kupieckiego spełnia następujące funkcje:

- zabezpieczenie przed upadłościami i niewypłacalnością odbiorców,

- zmniejszenie rezerw na straty należności – poprawa sprawozdań finansowych,

- uzyskanie szerszych możliwości zewnętrznego finansowania (kredyt bankowy, factoring) poprzez wykorzystanie cesji praw z umowy ubezpieczenia należności,

MEANDRY UMOWY UBEZPIECZENIA

Doświadczenie wskazuje, że oprócz podstawowych parametrów kontraktu takich jak: koszt ubezpieczenia, wysokość udziałów własnych w szkodach, maksymalne terminy odroczenia płatności itd., szczególną uwagę warto zwrócić na kilka mniej wyeksponowanych elementów, które często bywają źródłem problemów w trakcie realizacji umowy ubezpieczenia. Poniżej przedstawiamy niektóre z nich:

W czym możemy pomóc?

W ramach współpracy wykonujemy dla naszych Klientów następujące prace:

- przygotowanie programu ubezpieczenia należności lub analiza funkcjonujących umów ubezpieczenia,

- przeprowadzenie konkursu ofert – zebranie i profesjonalne porównanie ofert ubezpieczenia z rekomendacją dla najlepszej z nich – przy minimum wysiłku informacyjnego ze strony Klienta,

- negocjację warunków umowy ubezpieczenia przez doświadczonych specjalistów – dostosowanie tych warunków do praktyki przedsiębiorstwa i indywidualnych potrzeb (zobacz: Meandry umowy ubezpieczenia),